天富龙IPO:规模不大毛利率竟超出跨越同业近两

2022-12-20

2021 年,天富龙操纵小我卡发放员工薪酬、报销及其他费用的金额达1085。73万元,代收废品发卖款等192。67 万元(下图)。

进一步领会天富龙成长过程,《华财》发觉,为了策划上市,朱家族可谓费尽心血,操纵并购沉组体例不竭往天富龙注入资产,为天富龙业绩规模添砖加瓦。

2024年11月,天富龙已将申报会计师改换为容诚会计师事务所,并更新了招股仿单和二轮审核问询答复。《华财》阐发发觉,并购整合多家实控人节制的其他公司后,天富龙涤纶短纤维产量排名仍较为靠后,行业代表性略有不脚。并且,实控人家族持股比例近95%,对公司具有绝对话语权,但比来几年运营过程中,小我卡收付款、转贷、资金拆借等财政内控不规范问题频发。

从贸易逻辑上来讲,天富龙处于产能过剩、合作激烈的“红海”市场,公司的规模劣势也不算凸起,更不存正在垄断市场的情况。因而,其毛利率程度远超同业业可比公司是极纷歧般的,以至容易激发监管对其财政的思疑。

而且,国内涤纶短纤维行业集中度较高。截至2023岁暮,涤纶短纤维行业前四名企业产能合计约占43%,而天富龙产量位列行业第九、第十名摆布。

令人隐晦的是,优彩资本该产物的出产工艺取次要发卖区域都取天富龙附近,为什么具有类似前提的优彩资本,却放着如斯高毛利率的生意不做?莫非存正在什么壁垒?

以2。43亿元将威英化纤出让给天富龙,朱佳耦其实完全不吃亏,起首是“左手倒左手”,天富龙仍是由朱佳耦及家族节制,再者2020年威英化纤被收购之前,曾现金分红3亿元,加富龙收购威英化纤的买卖对价,合计5。43亿元,已实金白银的落入了朱佳耦的口袋。

2023年,威英化纤停业收入为24。99亿元,利润总额为2。23亿元,占天富龙昔时停业收入和利润利润的比例别离为74。90%、47。94%(下图)。也就是说,若是缺失威英化纤的庞大贡献,天富龙千万是没有冲刺从板资历的。

天富龙坦承,不同化复合纤维发卖收入存正在波动,次要是受常规类产物市场所作加剧、下逛需求变更和产物布局调整等要素影响。

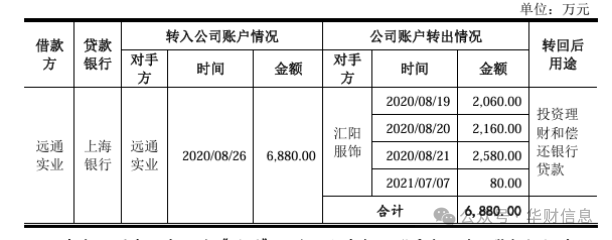

2020年,客户三泰车饰和第三方上海远通实业无限公司存正在共同天富龙“转贷”的景象,金额别离为2200万元和6880万元(下图)?。

2021年到2023年,不同化复合纤维的发卖收入别离为18。27亿元、14。83亿元、17。93亿元。虽然天富龙2023年停业收入较演讲期期初的2021年增加4。80亿元,但该产物2023年的发卖收入继2022年大幅下滑后仍未回到2021年程度。

很快,产能过剩问题逐步凸显。2009年之后,我国再生涤纶纤维行业不竭整合取洗牌,逐渐裁减掉队产能。因而,这一保守行业的合作款式早已是一片“红海”,同业之间的“厮杀”极为激烈。

材料显示,扬州天富龙集团股份无限公司(以下简称“天富龙”)拟登岸沪市从板,公司次要处置不同化涤纶短纤维的研发、出产和发卖,下旅客户涉及汽车内饰、家用纺织、铺地材料、过滤材料等多个范畴。

涤纶的学名为“聚对苯二甲酸乙二酯”,简称聚酯纤维,是化学纤维产物形成中的次要细分产物类别。按照纺丝加工后的产物长度,可简单划分为涤纶长丝和涤纶短纤维。

2024年8月,因正在奇信股份制假案中存正在伪制、、毁损审计工做草稿等行为,国际会计师事务所(以下简称“国际”)遭到证监会惩罚,被暂停办事六个月,也了不少正处于IPO历程的企业,天富龙就是此中一家。

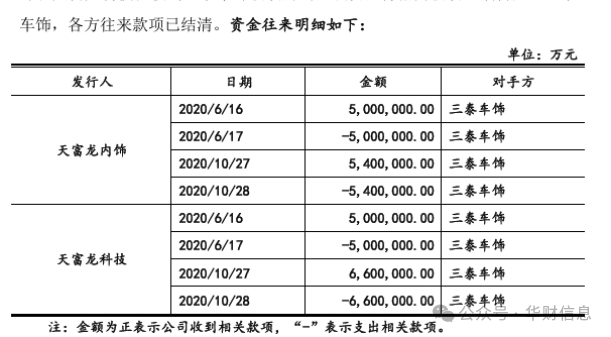

统一年度,天富龙还曾向陈雪、刘海成别离借出1000。00万元、91。00万元,以及子公司上海又威向朱拆入资金 1000。00 万元。

也就是说,朱家族以94。8%的持股比例占领公司绝对控股权的同时,还握有董事长、总司理、董事会秘书三大高管职位。

20世纪70年代,聚酯收受接管及再加工手艺曾经正在国外呈现。2000年摆布,我国江苏呈现了一批乡镇企业,特地收购废丝、废聚酯块并加工成泡料,用来纺制强度要求不高的通俗棉型短纤维。跟着发财国度将烧毁聚酯材料大量出口到中国,我国再生纤维行业得以兴旺成长。

阅读招股仿单可知,天富龙是一家典型的家族企业,现实节制人朱、陈慧佳耦合计持有79。30%的股权,另一大股东朱兴荣通过度歧步履和谈节制14。60%的表决权,该股东取朱为叔侄关系。

虽然以上不规范事项已清理,但天富龙过往存正在的诸多财政内控不规范问题了公司内部节制轨制不敷完美或施行不到位,特别是取联系关系方间的资金快速拆借通道,为其财政实正在性更添阴霾。

且不说天富龙给出的分歧时间段的采购价钱能否具备可比性,若是其实的具有如斯先辈的能大幅降低成本的手艺,为何不去冲刺更注沉手艺立异性、估值更高的创业板呢?

材料显示,做为全球化学纤维的次要供应国度,2023年我国涤纶产量已达到5702。00万吨,此中,涤纶短纤维产量为1193。00万吨。天富龙再生有色涤纶短纤维产能为18。00万吨/年,不同化复合纤维产能为40。6万吨/年,正在较为复杂且合作激烈的涤纶行业中,其产能不外是冰山一角。

业绩实正在性问题历来是IPO审核的地带,对比同业,天富龙如斯惊为天人的毛利率程度,若是不克不及给出一个合理注释,生怕将形成其推进IPO的“绊脚石”。

据披露,天富龙存正在的财政内控不规范景象,包罗转贷、不规范利用单据、小我卡收付款、通过员工及高管小我银行账户代发年终、资金拆借等。

2021年、2022年、2023年及2024年1-6月(以下简称“演讲期”),天富龙的停业收入别离为 28。57亿元、25。76亿元、33。36亿元和 17。84亿元,扣除非经常性损益后归属于母公司股东的净利润别离为3。54亿元、3。38亿元、4。2亿元和 2。23亿元。虽然2022年业绩有所下滑,但2023年和2024上半年表示较好。

2022年,集团范畴内涉及转贷金额为988。69 万元。富威尔供热以2022年7 月至9月的曾经结算的蒸汽发卖款做为债务向银行申请融易信贷款,收到款子后,转给富威尔供热,最终用于富威尔供热领取外部供应商原料采购款?。

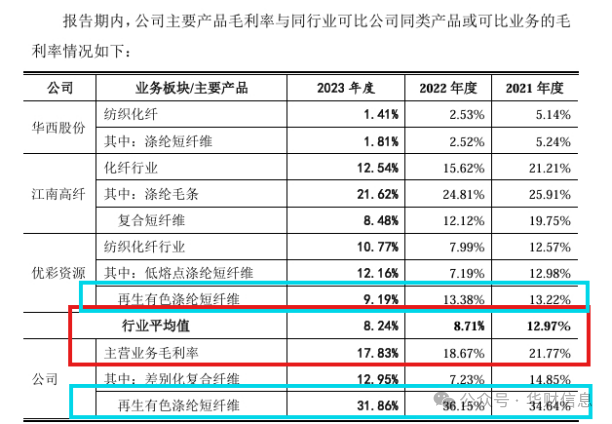

奇异的是,虽然行业合作很是激烈,但天富龙盈利能力一直远正在同业之上。2021年到2023年,同业业可比公司毛利率均值仅有12。97%、8。71%、8。24%,而天富龙的毛利率别离为21。77%、18。67%、17。83%,几乎超出跨越两倍。特别是再生有色涤纶短纤维产物,天富龙各年毛利率均正在30%以上,以至是同业业可比公司优彩资本不异产物3倍摆布(下图)。

正在二轮问询答复中,天富龙注释称,演讲期内再生有色涤纶短纤维毛利率较优彩资本别离高21。42%、22。77%、22。67%和23。36%,毛利率差别源于公司汽车内饰范畴收入占比力高且次要面向支流车型的汽车内饰件制制商,发卖单价更高。

此中,“转贷”不只涉及营业实正在性,且取联系关系方之间的转贷涉存正在“体外资金轮回虚构业绩”的动机和可能性,一曲是IPO审核过程中监管机构关心的沉点。

对于企业来讲,毛利率是所有财政目标里最焦点之一,也是监管层沉点关心事项。若是取同业业上市公司不同很大,好比高于同业,就需要有充脚来由来支持,是由于具有品牌效应,仍是手艺比别人先辈?抑或可以或许垄断市场,正在整个财产链中具有较高的议价能力?

虽然天富龙自诩正在汽车内饰用有色涤纶短纤维和低熔点短纤维等细分范畴具有不错的市场地位。但正在整个原生涤纶短纤维范畴,其排名可否令监管层承认公司有很好的行业代表性,尚未可知。

家族中握有公司股份的,还有陈慧之弟陈坚,持股0。56%,以及张远辉(朱外甥)配头卞蕾蕾,持股0。34%。实控人朱之女陈雪,正在公司担任董事、董事会秘书的高管职位,外甥张远辉担任低碳轮回材料事业部供应部部长职位。

其实早正在2019岁尾,天富龙还以280万收购了上海拓盈100%的股权,较惹起关心的是,上海拓盈大股东罗安喷鼻持有的90%股份,疑似是替朱代持70%、替陈坚代持10%。此后,上海拓盈接踵收购了上海又威等多家公司100%的股权。一系列本钱运做。

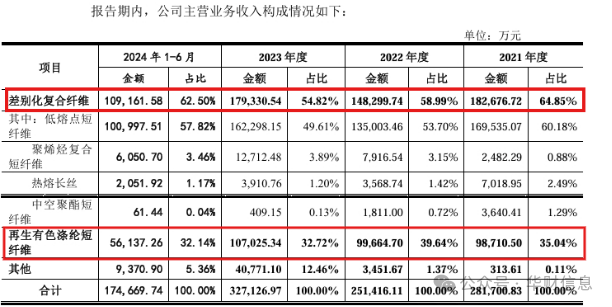

演讲期内,天富龙收入次要来自不同化复合纤维(短纤维)和再生有色涤纶短纤维,再生有色涤纶短纤维产物占比正在32%-40%之间,更大头的收入其实来历于不同化复合纤维产物(下图)。

需要留意的是,家族企业因为信赖成底细对比力低,便于企业快速成长的同时,家族占领企业中的主要办理岗亭和绝大部门股权,也较容易存正在公司管理布局短处,发生财政消息不实、财政核算不规范等问题。这一点正在天富龙运营过程中也表示得十分较着。

可是,考虑到从板“经停业绩不变、规模较大、具有行业代表性”的要求以及“红海”行业的激烈合作,天富龙从板适格性恐不克不及完全令人信服。

2020年12月,天富龙豪抛2。43亿元收购老板朱、陈慧佳耦节制的另一家企业——威英化纤100%的股权。

上一篇:亭林工业区的33年

(0794)7069269

(0794)7069269

E-mail

E-mail